SNB-Leitzins bleibt bei 0%: Was das für Eigentümer und Käufer bedeutet

Die Schweizerische Nationalbank hält am 19. März 2026 am aktuellen Kurs fest und belässt den Leitzins unverändert bei 0%. Damit bleibt ein zentrales Element für den Immobilienmarkt stabil. Für Eigentümer und Kaufinteressenten schafft dieser Entscheid vor allem eines: Planungssicherheit. Doch Stabilität bedeutet nicht Stillstand. Wer eine Liegenschaft besitzt oder erwerben möchte, sollte die aktuelle Situation richtig einordnen und gezielt nutzen. Stabilität bei den Finanzierungskosten Der unveränderte Leitzins wirkt sich direkt auf die Hypothekarzinsen aus. Diese bleiben auf einem gut kalkulierbaren Niveau. Gerade in einem Umfeld mit globalen Unsicherheiten ist das ein entscheidender Vorteil. Für Eigentümer bedeutet dies, dass bestehende Finanzierungen weiterhin tragbar bleiben. Kaufinteressenten profitieren davon, dass sich die Finanzierung sauber planen lässt und keine kurzfristigen Zinssprünge zu erwarten sind. Die Geldpolitik liefert damit keinen neuen Impuls, setzt aber einen stabilen Rahmen für fundierte Entscheidungen. Unterschiedliche Auswirkungen auf Hypothekenmodelle Nicht jede Hypothek reagiert gleich auf den Leitzins. Ein genauer Blick lohnt sich. SARON-Hypotheken bewegen sich eng entlang der kurzfristigen Geldmarktzinsen. Da diese aktuell stabil bleiben, verändern sich auch die Kosten für variable Finanzierungen kaum. Festhypotheken orientieren sich stärker an den langfristigen Erwartungen der Kapitalmärkte. Der Entscheid der SNB sorgt hier weniger für Bewegung als vielmehr für Verlässlichkeit. Wer langfristig plant, profitiert von dieser Ruhe im Markt. Auch der Referenzzinssatz im Mietrecht dürfte sich kurzfristig kaum verändern. Das schafft zusätzliche Konstanz für Vermieter und Mieter. Immobilienpreise entwickeln sich moderat weiter Trotz unverändertem Leitzins bleibt der Markt in Bewegung. Für das Jahr 2026 wird ein moderates Wachstum der Immobilienpreise von rund 2 bis 3 Prozent erwartet. Diese Entwicklung wird weniger durch die Geldpolitik geprägt als durch grundlegende Faktoren. Die Nachfrage nach Wohnraum bleibt hoch, während das Angebot in vielen Regionen begrenzt ist. Die Schweiz verzeichnet weiterhin Zuwanderung und ein stabiles wirtschaftliches Umfeld. Gleichzeitig bleibt die Neubautätigkeit in vielen Gebieten zurückhaltend. Diese Kombination stützt die Preise nachhaltig. Nachfrage bleibt der entscheidende Treiber Der Immobilienmarkt wird in erster Linie durch Angebot und Nachfrage bestimmt. Der Zins definiert den finanziellen Rahmen, doch die eigentliche Dynamik entsteht an anderer Stelle. Die Nachfrage nach Wohneigentum bleibt hoch, insbesondere in gut erschlossenen Lagen. Auch Stockwerkeigentum gewinnt weiter an Bedeutung, da es für viele Haushalte den Einstieg ins Eigentum ermöglicht. Gleichzeitig sorgt die begrenzte Verfügbarkeit von Bauland dafür, dass neue Projekte nur speditiv umgesetzt werden können, wenn überhaupt. Das verstärkt den Druck auf bestehende Liegenschaften. Schweiz als stabiler Anlagehafen Internationale Entwicklungen beeinflussen den Immobilienmarkt zunehmend. Geopolitische Spannungen und wirtschaftliche Unsicherheiten führen dazu, dass Kapital vermehrt in stabile Märkte fliesst. Die Schweiz gilt in diesem Kontext als verlässlicher Standort. Diese Wahrnehmung stärkt die Nachfrage zusätzlich und wirkt stabilisierend auf die Preise. Gerade in unsicheren Zeiten zeigt sich, dass Immobilien hierzulande als wertbeständige Anlage wahrgenommen werden. Wie sich Eigentümer jetzt positionieren sollten Ein stabiles Zinsumfeld bedeutet nicht, dass kein Handlungsbedarf besteht. Vielmehr ist jetzt der richtige Zeitpunkt für eine strategische Standortbestimmung. Die eigene Finanzierung verdient besondere Aufmerksamkeit. Wer die Laufzeiten seiner Hypothek kennt und frühzeitig plant, schafft sich klare Vorteile bei einer allfälligen Verlängerung. Auch der aktuelle Marktwert der Liegenschaft sollte regelmässig überprüft werden. Eine fundierte Bewertung liefert eine solide Grundlage für weitere Entscheidungen, sei es für einen Verkauf oder für eine Optimierung der Finanzierung. Ebenso wichtig ist die Tragbarkeit. Selbst wenn die Zinsen aktuell tief bleiben, tut es not, verschiedene Szenarien durchzuspielen. So lassen sich Risiken frühzeitig erkennen. Verkaufschancen gezielt nutzen Ein stabiler Markt erleichtert auch Verkaufsentscheidungen. Eigentümer profitieren von einer verlässlichen Nachfrage und klaren Preisstrukturen. Wer einen Verkauf ins Auge fasst, findet aktuell ein Umfeld vor, das gute Planbarkeit bietet. Entscheidend ist eine saubere Positionierung der Liegenschaft sowie eine realistische Preisstrategie. Gerade bei besonderen Objekten wie einer Attika oder einer Liegenschaft mit Ausbaupotenzial im Estrich lassen sich gezielt Mehrwerte hervorheben. Ausblick: Bleibt der Zins auf diesem Niveau? Viele Prognosen gehen davon aus, dass der Leitzins auch im weiteren Verlauf des Jahres stabil bleiben dürfte. Vorausgesetzt, Inflation und Konjunktur entwickeln sich im erwarteten Rahmen. Veränderungen sind dennoch möglich. Insbesondere eine steigende Teuerung oder Verschiebungen in der internationalen Geldpolitik könnten zu Anpassungen führen. Für Eigentümer und Käufer bedeutet dies, aufmerksam zu bleiben und Entwicklungen frühzeitig einzuordnen. Fazit: Planungssicherheit als Chance nutzen Der aktuelle Zinsentscheid bringt Kontinuität in den Markt. Finanzierungskosten bleiben stabil, die Preisentwicklung verläuft moderat und die Nachfrage zeigt sich robust. Diese Kombination schafft ein Umfeld, in dem sich fundierte Entscheidungen treffen lassen. Wer seine Situation kennt und strategisch handelt, kann die aktuellen Rahmenbedingungen gezielt nutzen. Der Immobilienmarkt bleibt damit auch 2026 attraktiv, sowohl für Eigentümer als auch für Kaufinteressenten. Entscheidend ist nicht der einzelne Zinsentscheid, sondern der richtige Umgang damit.

Nullzinsphase in der Schweiz – Jetzt richtig positionieren

Die Schweizerische Nationalbank hat den Leitzins kürzlich auf null Prozent gesenkt. Damit beginnt eine neue Phase für die Finanzierung von Liegenschaften. Für Eigentümerinnen und Eigentümer stellt sich nun die Frage, wie sie ihre Hypothek optimal strukturieren – je nach Risikobereitschaft, Finanzierungsbedarf und persönlicher Strategie. Zinsumfeld: Chancen für Hypothekarnehmer Die aktuelle Zinssituation bietet interessante Möglichkeiten. Saron-Hypotheken sind besonders günstig – der zugrundeliegende Referenzzins liegt leicht im negativen Bereich. Da Banken jedoch einen sogenannten «Floor» bei null Prozent definieren, profitieren Hypothekarnehmer nicht direkt von negativen Saron-Werten. Dennoch bleibt der Effekt: Wer heute eine Saron-Hypothek abschliesst, zahlt effektiv nur die Zinsmarge. Diese liegt aktuell zwischen 0,60 und 0,70 Prozent – ein im historischen Vergleich sehr attraktives Niveau. Saron-Hypothek: Für flexible und risikofähige Kunden Saron-Hypotheken eignen sich für Hypothekarnehmer, die Zinsschwankungen aushalten können. Sie werden vierteljährlich angepasst und bieten damit laufend aktuelle Zinssätze. Die grosse Stärke dieser Variante liegt in ihrer Wandlungsfähigkeit: Wer eine Saron-Hypothek hält, kann jeweils zum Ende einer Zinsperiode (typischerweise drei Monate) in eine Festhypothek wechseln. So lässt sich bei einem prognostizierten Zinsanstieg rechtzeitig reagieren – ein wichtiges Instrument, um unerwartete Belastungen zu vermeiden. Festhypothek: Sicherheit zu einem Preis Die Festhypothek bietet Planungssicherheit – wer weiss, mit welchen monatlichen Kosten er über Jahre hinweg rechnen muss, kann sein Budget exakt kalkulieren. Diese Stabilität hat allerdings ihren Preis: Die Zinsen für Festhypotheken liegen derzeit je nach Laufzeit zwischen 0,90 und 1,20 Prozent – also deutlich höher als bei der Saron-Variante. Für Menschen mit geringerer Risikotoleranz oder in finanziell engen Verhältnissen ist diese Form der Finanzierung dennoch eine solide Wahl. Mix-Strategien: Kombination aus Flexibilität und Stabilität Wer sowohl von der Planbarkeit der Festhypothek als auch von der Preisattraktivität der Saron-Hypothek profitieren möchte, kann beide Varianten kombinieren. Diese Strategie setzt allerdings vertiefte Marktkenntnisse voraus. Insbesondere bei grösseren Kreditvolumen kann ein Mix helfen, das Zinsänderungsrisiko zu streuen. Dabei lassen sich Fälligkeiten über mehrere Jahre verteilen – was Schwankungen im Zinsumfeld abfedern kann. Für kleinere Hypothekarbeträge ist der Aufwand allerdings oft nicht gerechtfertigt. Hier ist eine klare Struktur meist sinnvoller. Planung über die Jahre hinweg Ein Blick zurück zeigt die langfristige Attraktivität der Saron-Hypothek: Zwischen 2020 und 2025 lagen die durchschnittlichen Kosten für ein Saron-finanziertes Portfolio bei 0,97 Prozent. Im Vergleich dazu wies ein in gleichmässigen Tranchen aufgebautes Festhypothekenportfolio mit fünfjähriger Laufzeit durchschnittliche Kosten von rund 1,3 Prozent auf. Die tiefere Belastung über einen längeren Zeitraum spricht klar für die Saron-Variante – allerdings nur für jene, die mit temporären Zinsspitzen umgehen können. Dynamik der Zinsbildung verstehen Während sich der Saron direkt an den kurzfristigen Geldmarktzinsen orientiert und durch die SNB beeinflusst wird, ist die Festhypothek stärker vom Marktgeschehen abhängig. Hier spielen unter anderem die Renditen von Bundesobligationen, die Zinskurve und die Swap-Sätze eine zentrale Rolle. Diese Faktoren entziehen sich grösstenteils der direkten Steuerung durch die Nationalbank – entsprechend können sich Festhypothekenpreise unabhängig vom Leitzins bewegen. Laufzeitstrategie bei Festhypotheken Wer auf Festhypotheken setzt, hat mehrere Möglichkeiten zur Strukturierung: Entweder wird die gesamte Hypothek auf einmal abgeschlossen – mit dem Risiko, bei Ablauf ungünstigen Konditionen ausgesetzt zu sein. Oder man verteilt die Summe auf mehrere Tranchen mit gestaffelten Laufzeiten. Diese Methode gleicht Zinsrisiken über die Zeit hinweg aus, erfordert aber eine vorausschauende Planung. Auch Mischformen sind möglich, etwa eine Kombination aus kurzfristigen und langfristigen Laufzeiten, je nach individuellen Bedürfnissen. Fazit: Massgeschneiderte Finanzierung ist Trumpf Die Entscheidung zwischen Saron- und Festhypothek – oder einer Kombination davon – hängt stark vom Risikoprofil, der finanziellen Situation und der Affinität zum Thema ab. Wer bereit ist, sich mit der Materie auseinanderzusetzen, kann seine Finanzierung sehr flexibel und vorteilhaft gestalten. Für andere ist die sichere Planbarkeit einer Festhypothek wertvoller als mögliche Einsparungen bei Zinsschwankungen. Klar ist: Die Nullzinsphase eröffnet attraktive Spielräume – doch sie verlangt auch nach gut überlegten Entscheidungen. Beratung hilft, Fehlentscheidungen zu vermeiden Es ist wichtig, die eigene Situation gründlich zu analysieren, bevor ein Finanzierungsentscheid getroffen wird. Eine neutrale Beratung kann helfen, Chancen zu erkennen und Risiken realistisch einzuschätzen. Gerade in einem volatilen Umfeld wie dem aktuellen ist es entscheidend, eine Hypothekarstrategie zu verfolgen, die sowohl zur Liegenschaft als auch zur Lebenssituation passt.

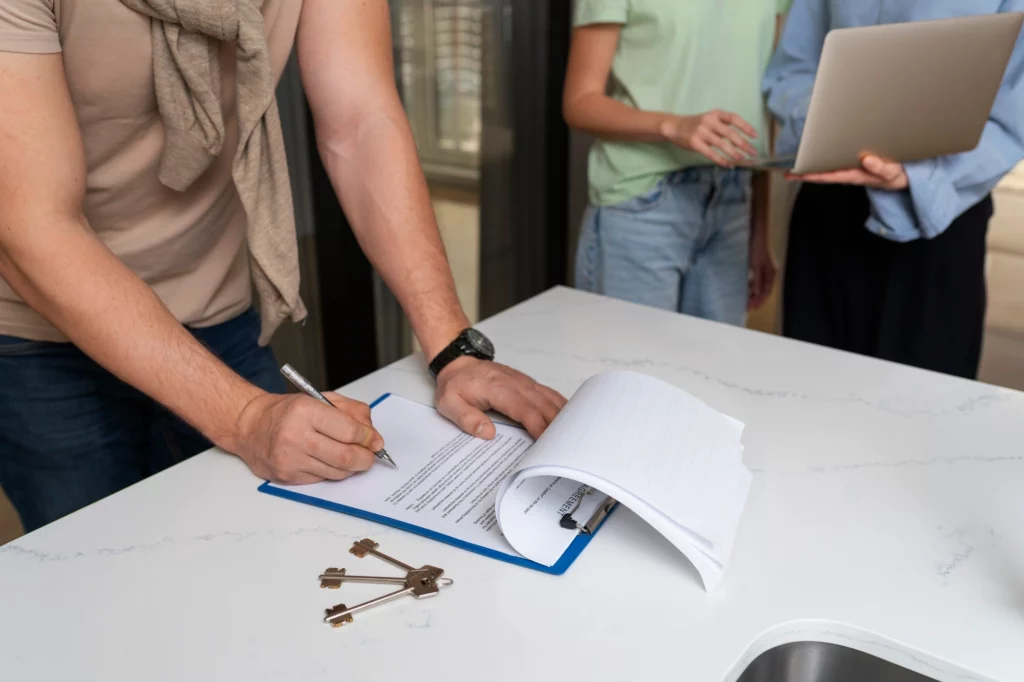

Eigenheim-Finanzierung in der Schweiz ist erneut günstiger

Die jüngste Zinssenkung der Schweizerischen Nationalbank (SNB) hat den Hypothekarmarkt kräftig in Bewegung gebracht. Wer heute eine Liegenschaft erwerben oder eine bestehende Hypothek erneuern möchte, profitiert von spürbar tieferen Finanzierungskosten. Besonders Festhypotheken sind so attraktiv wie seit Jahren nicht mehr. Doch nicht alle Finanzierungsmodelle profitieren gleichermassen von diesem Rückgang. Festhypotheken deutlich günstiger Die Senkung des SNB-Leitzinses hat zu sinkenden Kapitalmarktzinsen und damit auch zu tieferen Hypothekarzinsen geführt. Der aktuelle durchschnittliche Richtzinssatz für eine zehnjährige Festhypothek liegt bei rund 1,77 Prozent – Ende März waren es noch 1,92 Prozent. Auch fünfjährige Festhypotheken sind günstiger geworden und notieren bei etwa 1,40 Prozent. Auf den ersten Blick mögen diese Unterschiede gering erscheinen, doch über eine Laufzeit von zehn Jahren ergeben sich Einsparungen von mehreren zehntausend Franken. Wettbewerb zwingt Banken zu besseren Konditionen Banken geraten durch die gesunkenen Zinsen und die damit verbundenen geringeren Margen zunehmend unter Druck. Viele Institute verbessern daher ihre Hypothekarangebote, um mehr Volumen abzuschliessen. Für Eigentümer und Kaufinteressenten ergibt sich dadurch ein grösseres Sparpotenzial. Wer gut verhandelt oder über einen Hypothekenvermittler abschliesst, kann deutlich unter den publizierten Richtzinsen landen. Für eine fünfjährige Festhypothek wurden kürzlich Zinssätze von nur 1,00 Prozent erzielt – statt der offiziell angegebenen 1,40 Prozent. Bei einer grösseren Finanzierung kann das eine Ersparnis von über 15’000 Franken bedeuten. Saron-Hypotheken profitieren nicht weiter Im Gegensatz zu Festhypotheken profitieren Saron-Hypotheken nicht direkt von der Zinssenkung. Obwohl der Saron-Satz teilweise im negativen Bereich liegt, ist bei null Prozent Endstation. Vertragsrechtlich gilt ein Mindestwert von null Prozent, zu dem die Bank ihre Marge addiert. Diese Regelung schützt die Banken – insbesondere, da Hypotheken häufig über Spareinlagen refinanziert werden. Der erhoffte Vorteil durch mögliche Negativzinsen entfällt somit für Hypothekarnehmer. Jetzt handeln und sparen Wer sich jetzt für eine Festhypothek entscheidet, profitiert nicht nur von historisch tiefen Zinsen, sondern auch vom zunehmenden Wettbewerb unter den Banken. Es lohnt sich, Angebote zu vergleichen, den eigenen Finanzierungsbedarf genau zu analysieren und gezielt zu verhandeln. Eine gute Vorbereitung reduziert die monatliche Belastung und spart langfristig hohe Beträge. Fazit: Jetzt aktiv werden Die aktuelle Marktlage bietet eine seltene Gelegenheit. Festhypotheken sind so günstig wie seit Jahren nicht mehr, während die Saron-Variante ihre Tiefstgrenze erreicht hat. Jetzt gilt es, zu handeln und sich attraktive Konditionen zu sichern. Wer clever vergleicht und geschickt verhandelt, macht den Traum vom Eigenheim nicht nur wahr – sondern auch bezahlbar.

SNB senkt Leitzins erneut – was bedeutet das für den Immobilienmarkt?

Die Schweizerische Nationalbank (SNB) hat am 20. März 2025 den Leitzins um 0,25 Prozentpunkte gesenkt. Der neue Zinssatz liegt bei 0,25 %. Ziel der Massnahme ist es, die Konjunktur zu stützen. Doch was bedeutet das für Hypotheken, Immobilienpreise und Bauprojekte? Auswirkungen auf Hypothekarzinsen Die Senkung wirkt sich direkt auf variable Hypotheken wie SARON-Modelle aus. Diese sind eng an den Leitzins gekoppelt und könnten nun günstiger werden. Festhypotheken hingegen bleiben oft stabil, da sie stärker von langfristigen Kapitalmarktzinsen abhängig sind. Wer eine Finanzierung plant oder eine bestehende Hypothek besitzt, sollte die Strategie überprüfen – Einsparpotenziale sind möglich. Einfluss auf Immobilienpreise Günstigere Kredite könnten die Nachfrage nach Wohneigentum stärken. Das kann die Immobilienpreise treiben, vor allem in begehrten Regionen. Allerdings wirken hohe Baukosten, regulatorische Vorgaben und wirtschaftliche Unsicherheiten dämpfend. Ob die Preise tatsächlich steigen, bleibt daher offen. Auswirkungen auf den Mietmarkt Mieter profitieren kurzfristig kaum. Der Referenzzinssatz, an den viele Mietverträge gekoppelt sind, bleibt vorerst unverändert. Erst bei weiteren Zinssenkungen wäre eine Reduktion des Referenzzinses denkbar – und damit Spielraum für tiefere Mieten. Neubauprojekte und Baufinanzierung Trotz günstigerer Finanzierungen bleiben Neubauten schwierig. Hohe Baukosten und strengere Vorgaben wie Basel III erschweren viele Projekte. Die Leitzinssenkung allein reicht nicht, um die Bautätigkeit signifikant zu beleben. Empfehlungen für Eigentümer und Kaufinteressierte Hypotheken überprüfen: Bestehende Kredite sollten auf Einsparpotenziale geprüft werden. Finanzierung anpassen: Vor- und Nachteile von variablen vs. festen Modellen abwägen. Markt beobachten: Entwicklungen bei Preisen, Baukosten und Zinssätzen im Blick behalten. Die Leitzinssenkung schafft neue Möglichkeiten – aber auch neue Fragen. Wer frühzeitig reagiert, kann profitieren.

Nutzung der Pensionskasse für den Hauskauf: Was Eigentümer wissen müssen

Der Erwerb von Wohneigentum ist für viele ein bedeutendes Ziel. In der Schweiz können Mittel aus der Pensionskasse für den Kauf eines Eigenheims eingesetzt werden. Dabei gibt es zwei Hauptoptionen: den Vorbezug und die Verpfändung des Pensionskassenguthabens. Beide Varianten haben Vor- und Nachteile, die sorgfältig geprüft werden sollten. Vorbezug der Pensionskasse Definition und Zweck Beim Vorbezug wird ein Teil des Pensionskassenguthabens vorzeitig bezogen und als Eigenkapital für den Immobilienkauf genutzt. Diese Möglichkeit erleichtert oft den Erwerb einer Immobilie, da sie den geforderten Eigenkapitalanteil erhöht. Vorteile Mehr Eigenkapital: Durch den Vorbezug kann die Hypothek reduziert werden, was die monatliche Zinsbelastung senkt. Bessere Finanzierungskonditionen: Höheres Eigenkapital kann die Kreditkonditionen verbessern und den Hypothekarzins reduzieren. Nachteile Reduktion der Altersvorsorge: Das vorzeitig bezogene Kapital fehlt später in der Pensionskasse, was die Altersrente verringern kann. Steuerliche Belastung: Der vorbezogene Betrag wird als Kapitalleistung besteuert. Die Höhe der Steuer variiert je nach Kanton. Verminderter Versicherungsschutz: Durch den Vorbezug kann der Schutz bei Invalidität oder im Todesfall sinken. Bedingungen und Einschränkungen Mindestbetrag: Der Vorbezug muss mindestens CHF 20’000 betragen. Häufigkeit: Ein Vorbezug ist nur alle fünf Jahre möglich. Altersgrenze: Bis 50 kann das gesamte Guthaben bezogen werden. Danach ist der Betrag begrenzt. Verwendungszweck: Der Vorbezug darf ausschliesslich für selbstbewohntes Wohneigentum, wertvermehrende Investitionen oder zur Rückzahlung von Hypotheken verwendet werden. Verpfändung der Pensionskasse Definition und Zweck Bei der Verpfändung bleibt das Pensionskassenguthaben unangetastet, wird aber als Sicherheit für eine höhere Hypothek genutzt. Vorteile Erhalt der Altersvorsorge: Da kein Kapital entnommen wird, bleiben die Altersleistungen sowie der Versicherungsschutz vollständig erhalten. Keine Steuerbelastung: Da kein Kapitalfluss stattfindet, entfällt die Kapitalbezugssteuer. Nachteile Höhere Schuldenlast: Eine höhere Hypothek bedeutet höhere Zins- und Amortisationskosten. Strenge Kreditprüfung: Banken prüfen die Tragbarkeit der erhöhten Hypothek genau, was die Finanzierung erschweren kann. Bedingungen und Einschränkungen Verwendungszweck: Die Verpfändung darf ausschliesslich für selbstbewohntes Wohneigentum genutzt werden. Bankrichtlinien: Nicht alle Banken akzeptieren eine Verpfändung als Sicherheit. Steuerliche Aspekte Beim Vorbezug wird der bezogene Betrag als Kapitalleistung versteuert. Die Steuerlast ist kantonal unterschiedlich. Bei der Verpfändung fällt keine direkte Steuer an, da kein Kapital ausbezahlt wird. Rückzahlung des Vorbezugs Ein Vorbezug kann freiwillig zurückgezahlt werden, um die Rentenlücke zu schliessen. Die Rückzahlung ist bis drei Jahre vor der Pensionierung möglich und muss mindestens CHF 10’000 betragen. Wird die Immobilie verkauft oder nicht mehr selbst genutzt, ist eine Rückzahlung Pflicht. Fazit Die Nutzung der Pensionskasse für den Hauskauf bietet Chancen, birgt aber auch Risiken. Ein Vorbezug reduziert die Altersrente und führt zu einer sofortigen Steuerbelastung, während eine Verpfändung die Hypothekarbelastung erhöht. Eine sorgfältige Planung und eine Beratung durch Fachpersonen sind unerlässlich, um die optimale Finanzierungsstrategie für das Eigenheim zu finden.

Basel III: Auswirkungen auf den Schweizer Immobilienmarkt

Seit dem 1. Januar 2025 gelten in der Schweiz verschärfte Finanzierungsanforderungen im Rahmen von Basel III. Banken müssen mehr Eigenkapital hinterlegen, wodurch Kredite teurer und schwerer zugänglich werden. Besonders betroffen sind Investoren, Eigentümer von Rendite-Liegenschaften und Entwickler von Neubauprojekten. Strengere Finanzierungsbedingungen für Investoren Die neuen Vorgaben wirken sich direkt auf die Kreditvergabe aus. Banken setzen höhere Hürden, um Risiken besser abzusichern. Besonders herausfordernd ist dies für stark fremdfinanzierte Investitionen. Höhere Eigenkapitalanforderungen: Wer eine Liegenschaft mit einer Belehnung über 66,67 % finanzieren will, muss mit strengeren Auflagen rechnen. Aufwendigere Kreditprüfungen: Banken analysieren Kreditnehmer noch detaillierter, wodurch sich Finanzierungsprozesse verlängern. Steigende Kosten: Die neuen Kapitalvorgaben verteuern Hypotheken und verringern die Rentabilität von Renditeobjekten. Erschwerte Refinanzierung: Bestehende Hypotheken mit hoher Belehnung könnten schwieriger zu erneuern sein, da Banken strengere Bedingungen ansetzen. Diese Entwicklungen könnten den Markt für Anlageobjekte nachhaltig verändern. Folgen für Rendite-Liegenschaften Anleger von Rendite-Immobilien sind von Basel III besonders betroffen. Finanzierungen werden anspruchsvoller und teurer, da Banken zusätzliche Sicherheiten verlangen oder Kreditvergaben restriktiver handhaben. Wer hohe Belehnungen nutzt, muss mit höheren Eigenkapitalanforderungen rechnen. Dies wirkt sich direkt auf Hypothekarzinsen und Kreditkonditionen aus. Die Rentabilität von Rendite-Liegenschaften steht damit unter Druck. Neubauprojekte unter Druck Auch Bauprojekte sind von den neuen Regularien betroffen. Banken stufen Baukredite als besonders risikobehaftet ein und verlangen daher höhere Sicherheiten. Trotz tiefer Leitzinsen bleiben Finanzierungen teuer. Eine allfällige Zinssenkung im März 2025 auf 0,25 % wird die Auswirkungen von Basel III nicht vollständig ausgleichen. Entwicklern drohen steigende Kosten, die entweder an Käufer weitergegeben oder durch optimierte Finanzierungsmodelle abgefedert werden müssen. Sollten weniger Neubauten realisiert werden, könnte sich das Angebot an Wohn- und Gewerbeimmobilien verknappen, was mittelfristig zu steigenden Preisen führen dürfte. Strategien für Investoren und Eigentümer Um unter den neuen Bedingungen erfolgreich zu bleiben, sind angepasste Finanzierungsstrategien notwendig: Eigenkapitalquote erhöhen: Mehr Eigenkapital kann bessere Konditionen bei der Kreditvergabe sichern. Alternative Finanzierungen prüfen: Neben klassischen Bankdarlehen bieten sich Crowdfunding, Mezzanine-Kapital oder Kooperationen mit institutionellen Investoren an. Frühzeitige Finanzierungsplanung: Eine enge Abstimmung mit Banken hilft, passende Lösungen zu finden und Verzögerungen zu vermeiden. Flexibilität bei Hypotheken: Die Wahl zwischen Festhypotheken und variablen Zinssätzen gewinnt an Bedeutung, um Zinsrisiken optimal zu steuern. Fazit Die neuen Basel-III-Regelungen verändern die Spielregeln auf dem Immobilienmarkt. Strengere Finanzierungsanforderungen und steigende Kosten erschweren den Zugang zu Krediten. Gleichzeitig könnte eine abnehmende Bautätigkeit das Angebot an Neubauten reduzieren und so mittelfristig steigende Immobilienpreise begünstigen. Investoren, Eigentümer und Entwickler tun gut daran, ihre Finanzierungsstrategien frühzeitig anzupassen. Ein höherer Eigenkapitalanteil, alternative Finanzierungsmodelle und eine optimierte Kreditstrategie sind entscheidend, um unter den neuen Marktbedingungen erfolgreich zu bleiben.

Hypothekarzinsen bieten Chancen und Risiken

Die Schweizerische Nationalbank (SNB) hat in den letzten Monaten den Leitzins mehrmals gesenkt. Diese Entwicklung hat direkte Auswirkungen auf den Hypothekenmarkt und eröffnet interessante Finanzierungsmöglichkeiten. Doch die Situation ist komplex, und es lohnt sich, mögliche Missverständnisse und Risiken genauer zu betrachten. Der aktuelle Zinstrend: Was bedeutet das für Hypothekarnehmer? Seit Herbst 2023 befinden sich die Hypothekarzinsen wieder auf einem Abwärtstrend. Festhypotheken mit längeren Laufzeiten sind besonders günstig, während auch Saron-Hypotheken von den makroökonomischen Entwicklungen profitieren. Die inverse Zinskurve, eine ungewöhnliche Marktgegebenheit, hat sich in den letzten Monaten gefestigt. Beispiele aktueller Hypothekarzinssätze: Zehnjährige Festhypothek: Derzeit bei rund 1,49 %, verglichen mit 2,2 % zu Jahresbeginn. Fünfjährige Festhypothek: Liegt aktuell bei etwa 1,27 %. Attraktive Optionen: Festhypothek oder Saron-Hypothek? Die Wahl des passenden Hypothekarmodells hängt stark von den individuellen Bedürfnissen und der Risikobereitschaft ab. ● Festhypotheken bieten Stabilität und Planbarkeit, besonders für langfristige Finanzierungen. Sie sind ideal, wenn Sicherheit Priorität hat. ● Saron-Hypotheken sind durch die derzeitigen Zinssenkungen attraktiv, bergen jedoch das Risiko von raschen Zinsanstiegen. Diese Option eignet sich für risikobewusste Kunden, die kurzfristig von tieferen Zinsen profitieren möchten. Ein Mittelding zwischen beiden Varianten kann ebenfalls sinnvoll sein, insbesondere bei grösseren Finanzierungsvolumen. Häufige Missverständnisse rund um Hypotheken In Gesprächen mit Experten treten immer wieder falsche Annahmen auf, die zu suboptimalen Entscheidungen führen können. Hier die wichtigsten: Sinkende Leitzinsen bedeuten automatisch tiefere Hypothekarzinsen. Ein Trugschluss. Viele Zinssenkungen der SNB sind bereits in den Marktpreisen eingerechnet. Zudem beeinflussen die Kreditmargen der Banken die tatsächlichen Hypothekarzinsen. Zinsen bleiben langfristig tief. Die niedrigen Zinsen der letzten Jahre haben bei vielen den Eindruck erweckt, dass dies der neue Standard ist. Historisch betrachtet gab es jedoch immer wieder Phasen deutlich höherer Zinsen. Auch wenn ein starker Anstieg momentan unwahrscheinlich ist, sollte dieses Szenario bei der Planung berücksichtigt werden. Der Wechsel von Saron- zu Festhypotheken im richtigen Moment ist einfach. Die Zinsentwicklung kann schnell und unvorhersehbar sein. Wer auf den „perfekten Zeitpunkt“ spekuliert, riskiert, letztlich schlechter abzuschneiden. Versicherungen und Pensionskassen sind immer günstiger als Banken. Diese Annahme stimmt nicht pauschal. Ein Marktvergleich ist unerlässlich, um die beste Offerte zu finden. Die Staffelung der Hypothek ist immer sinnvoll. Die Verteilung der Laufzeiten hat Vor- und Nachteile. Zwar wird so das Risiko einer Zinsanpassung minimiert, doch gleichzeitig bleibt man bei der Erneuerung an den ursprünglichen Anbieter gebunden. Verhandlungsspielräume können dadurch eingeschränkt werden. Hypothekenzinsen sind nicht verhandelbar. Die publizierten Zinsen der Kreditgeber sind oft „Schaufensterpreise“. Gut vorbereitete Kunden mit hoher Bonität haben Chancen auf günstigere Konditionen. Wichtige Überlegungen vor dem Hypothekenabschluss Angesichts der aktuellen Marktsituation sollten Hypothekarnehmer folgende Fragen für sich klären: Finanzielle Tragbarkeit: Ist die Hypothek auch bei einem Zinsanstieg langfristig tragbar? Zinsentwicklung: Welche Erwartungen habe ich an die zukünftige Zinsentwicklung? Flexibilität: Benötige ich eine Finanzierungslösung, die auf veränderte Lebenssituationen anpassbar ist? Chancen nutzen, Risiken im Blick behalten Die derzeitigen Zinssenkungen eröffnen spannende Möglichkeiten, verlangen aber auch eine fundierte Planung. Ein Beratungsgespräch und ein umfassender Marktvergleich sind unerlässlich, um die passende Lösung zu finden. Wer sich jetzt speditiv mit seiner Finanzstrategie auseinandersetzt, kann langfristig profitieren.

Der Weg zum Eigenheim: Eigenkapital und Hypothek

Ein Eigenheim in der Schweiz zu erwerben, stellt viele vor finanzielle Herausforderungen. Besonders der Aufbau des notwendigen Eigenkapitals und die Sicherstellung der Hypotheken-Tragbarkeit sind entscheidende Schritte auf diesem Weg. Dieser Beitrag bietet umfassende Einblicke, wie Sie diese Hürden meistern. Vielfältige Möglichkeiten zur Bildung von Eigenkapital Das Eigenkapital bildet die Grundlage für den Erwerb einer Liegenschaft. Dabei geht es nicht nur um Ersparnisse, sondern auch um kreative Lösungsansätze: Traditionelle Eigenmittel: Zu den klassischen Eigenmitteln zählen Guthaben auf Spar- und Lohnkonten. Alternative Quellen: Wertgegenstände wie Gemälde, Schmuck oder Oldtimer, ebenso der Rückkauf von Versicherungspolicen oder unbelehntes Bauland, erweitern den Spielraum. Familiäre Unterstützung: Erbvorbezüge oder Schenkungen aus dem Familienkreis können das Eigenkapital aufstocken. Nutzung von Vorsorgegeldern: Guthaben aus der Säule 3a stellen eine wertvolle Ressource dar, die vollständig in die Finanzierung einfliesst. Eigen- und Fremdkapital: Ein ausgewogenes Verhältnis Um eine Liegenschaft zu finanzieren, ist ein ausgewogenes Verhältnis zwischen Eigen- und Fremdkapital unerlässlich. In der Schweiz sind dabei folgende Punkte zu beachten: Notwendiges Eigenkapital: Mindestens 20% des Verkehrswertes einer Liegenschaft müssen durch Eigenkapital gedeckt sein. Hypothekenaufteilung: Die verbleibenden 80% lassen sich durch eine Hypothek finanzieren, aufgeteilt in eine erste und eine zweite Hypothek. Kombination von Eigenkapitalarten: Mindestens 10% des Kaufpreises müssen durch sogenanntes „hartes“ Eigenkapital gedeckt sein, die restlichen 10% können durch „weiches“ Eigenkapital, beispielsweise aus der Pensionskasse, finanziert werden. Besondere Bedingungen für Ferienhäuser und Renditeobjekte Der Erwerb von Ferienhäusern oder Luxusobjekten unterliegt strengeren Anforderungen. Ein höherer Eigenkapitalanteil von meist 40% ist erforderlich, und die Nutzung von Vorsorgegeldern ist eingeschränkt. Renditeobjekte bieten etwas flexiblere Konditionen, erfordern jedoch eine schnelle Amortisation. Finanzielle Risiken intelligent managen Die Finanzierung eines Eigenheims birgt verschiedene Risiken, die es zu berücksichtigen gilt: Preis- und Zinsrisiko: Schwankungen im Immobilienmarkt und steigende Zinsen können die finanzielle Planung beeinträchtigen. Lebensrisiken: Arbeitsverlust oder persönliche Schicksalsschläge können die Tragbarkeit gefährden. Absicherungsmöglichkeiten: Durch vorausschauende Planung und den Abschluss geeigneter Versicherungen lässt sich das Risiko minimieren. Praktische Tipps für die Kapitalverwaltung Der Weg zum Eigenheim erfordert sorgfältige Planung und Umsicht: Frühzeitiger Sparbeginn: Je früher mit dem Sparen begonnen wird, desto besser. Steuervorteile nutzen: Beiträge zur Säule 3a bieten steuerliche Vorteile und tragen zum schnelleren Erreichen des Eigenkapitalziels bei. Langfristige Tragbarkeit sicherstellen: Die Gesamtkosten der Liegenschaft sollten ein Drittel des Bruttoeinkommens nicht übersteigen, um eine nachhaltige Finanzierung zu gewährleisten. Fazit Der Erwerb eines Eigenheims in der Schweiz setzt eine solide finanzielle Basis voraus. Durch die Kombination verschiedener Eigenkapitalquellen und die sorgfältige Planung der Tragbarkeit der Hypotheken lassen sich die Herausforderungen meistern. Es gilt, sowohl die finanziellen Risiken im Auge zu behalten als auch die Möglichkeiten der Risikoabsicherung zu nutzen, um den Traum vom Eigenheim sicher zu realisieren.

Immobilienfinanzierung im Fokus

Der Schweizer Immobilienmarkt befindet sich aktuell in einer dynamischen Phase. Besonders die bevorstehenden Entscheidungen der Schweizerischen Nationalbank (SNB) zur Anpassung des Leitzinses werfen viele Fragen auf. Zinsentwicklung: Was erwartet uns? Im September wird die SNB erneut über den Leitzins entscheiden. Nach zwei Zinssenkungen in diesem Jahr ist ein weiterer Schritt um 25 Basispunkte wahrscheinlich. Dies würde bedeuten, dass wir bis Jahresende die 1-Prozent-Marke erreichen könnten. Gründe für Zinssenkungen Die Entscheidung der SNB, die Zinsen zu senken, basiert auf der abnehmenden Inflationsrate. Mit einer aktuellen Inflationsrate von 1 Prozent befindet sich die SNB im gewünschten Zielbereich. Ziel dieser Massnahmen ist es, die Wirtschaft zu unterstützen, ohne sie dabei zu stark zu stimulieren oder abzubremsen. Hypothekenzinsen im Fokus Saron-Hypotheken: Eine attraktive Option? Für Saron-Hypotheken wird eine weitere Reduzierung der Zinsen um 25 Basispunkte erwartet. Experten empfehlen, mindestens die Hälfte der Hypothek auf eine Saron-Hypothek zu setzen, um von den kurzfristig niedrigeren Zinsen zu profitieren. Festhypotheken: Stabilität für langfristige Planung Festhypotheken bleiben vorerst stabil. Die Zinsen für zehnjährige Festhypotheken werden voraussichtlich zwischen 1,5 und 2 Prozent liegen. Langfristig könnte jedoch noch Potenzial für eine leichte Abwärtsbewegung bestehen, abhängig von den allgemeinen wirtschaftlichen Bedingungen und Inflationserwartungen. Wirtschaftliche Rahmenbedingungen Der neutrale Zinssatz wird auf 0 Prozent geschätzt. Bei einer Inflation von 1 Prozent würde ein Leitzins von 1 Prozent die Wirtschaft weder stimulieren noch bremsen. Dies ist am Markt bereits weitgehend eingepreist. Allerdings könnte eine Kombination aus einem starken Franken und niedrigen internationalen Zinsen die SNB dazu veranlassen, die Zinsen weiter zu senken. Inflationsrisiken und SNB-Reaktionen Sollten Inflationsrisiken auftreten, ist es unwahrscheinlich, dass die SNB mit Zinserhöhungen reagiert. Stattdessen könnte sie auf eine Aufwertung des Frankens setzen, um die Inflation zu kontrollieren. Diese Massnahme hätte den Vorteil, dass sie schneller wirkt als Zinserhöhungen, die oft zeitverzögert Einfluss nehmen. Fazit: Strategien für Immobilienkäufer und -besitzer Angesichts der aktuellen Zinsentwicklung und wirtschaftlichen Rahmenbedingungen empfehlen Experten eine ausgewogene Strategie bei der Immobilienfinanzierung. Eine Kombination aus Saron- und Festhypotheken bietet Flexibilität und Sicherheit. Langfristig orientierte Käufer sollten die Stabilität der Festhypotheken nutzen, während kurzfristig niedrige Zinsen von Saron-Hypotheken profitieren können.

Hypothekarzinsen in der Schweiz weiter gesunken

Die Hypothekarzinsen in der Schweiz sinken. Dies ist eine erfreuliche Nachricht für alle, die den Erwerb einer Liegenschaft in Betracht ziehen. Besonders Festhypotheken haben sich in den letzten Monaten als attraktiver erwiesen, was viele dazu veranlassen könnte, genau jetzt aktiv zu werden. Doch warum sinken die Hypothekenzinsen, und welche Art von Hypothek drängt sich aktuell auf? In diesem Beitrag werfen wir einen genauen Blick auf die neusten Entwicklungen im Hypothekenmarkt und was das für potenzielle Käufer bedeutet. Schweizer Hypothekenmarkt: Aktuelle Entwicklungen Seit März 2022 waren die Hypothekarzinsen stetig gestiegen, doch nun hat sich der Trend gewendet. Laut dem Hypotheken-Index des Vergleichsdienstes Moneyland sind die Zinssätze für zehnjährige Festhypotheken so tief wie seit über einem Jahr nicht mehr. Allein in den letzten drei Monaten haben sich diese Hypotheken um rund einen halben Prozentpunkt verbilligt. Auch kürzere Laufzeiten profitieren: Zweijährige und fünfjährige Festhypotheken liegen derzeit bei Zinsen von 1,81 Prozent bzw. 1,79 Prozent. Für Käufer bedeutet dies, dass die Finanzierung eines Eigenheims aktuell deutlich günstiger ist als noch vor wenigen Monaten. Wer im Juni eine zehnjährige Festhypothek abschloss, zahlte im Durchschnitt 2,42 Prozent Zinsen. Heute sind es nur noch 1,90 Prozent – ein bedeutender Unterschied, der sich langfristig auf die Finanzierungskosten auswirkt. Festhypothek oder Saron-Hypothek: Die richtige Wahl? Traditionell waren Saron-Hypotheken (Swiss Average Rate Overnight) häufig günstiger als Festhypotheken. Diese Hypothekenform ist variabel und passt sich kontinuierlich dem Leitzins der Schweizerischen Nationalbank (SNB) an. Aktuell jedoch haben sich die Verhältnisse verschoben: Mit durchschnittlich 2,09 Prozent sind Saron-Hypotheken derzeit teurer als Festhypotheken. Das bedeutet, dass Käufer, die Stabilität und Planungssicherheit bevorzugen, nun vermehrt zu Festhypotheken greifen. Festhypotheken bieten fixe Zinssätze über die gesamte Laufzeit, was insbesondere in Zeiten von Zinsunsicherheit von Vorteil sein kann. Im Gegensatz dazu variieren die Zinsen bei Saron-Hypotheken und können je nach Zinsentwicklung steigen oder fallen. Da jedoch die Schweizerische Nationalbank bei ihrer kommenden Sitzung im September eine Zinssenkung von 0,25 Prozentpunkten in Aussicht gestellt hat, könnten Saron-Hypotheken bald wieder günstiger werden. Doch hier gilt es, abzuwägen: Die Zinssenkung ist zwar nicht garantiert, aber falls sie eintritt, könnte dies die Saron-Hypotheken wieder attraktiver machen. Tendenziell sinkende Zinsen: Eine Chance für Käufer Seit dem Börsenbeben im August haben sich die Marktbedingungen beruhigt. Das Ergebnis? Eine leichte Entspannung auf dem Hypothekenmarkt. Prognosen zeigen, dass die Zinsen für Festhypotheken in den kommenden Monaten tendenziell weiter sinken könnten. Für Kaufinteressenten ist dies eine vielversprechende Entwicklung, denn niedrigere Zinsen bedeuten geringere Finanzierungskosten und somit eine bessere Chance, sich den Traum von der eigenen Liegenschaft zu erfüllen. Es ist jedoch Vorsicht geboten: Obwohl die Hypothekarzinsen momentan sinken, sind die wirtschaftlichen und geopolitischen Risiken weiterhin hoch. Eine deutliche Abkühlung der Konjunktur ist nicht ausgeschlossen, was wiederum die Zinsentwicklung beeinflussen könnte. Für potenzielle Käufer ist es deshalb ratsam, die Marktentwicklung genau zu beobachten und eine informierte Entscheidung zu treffen. Warum jetzt der richtige Zeitpunkt sein könnte Angesichts der aktuellen Zinsentwicklung könnte es lohnenswert sein, jetzt aktiv zu werden. Festhypotheken bieten momentan einen sicheren Hafen für Käufer, die stabile Konditionen bevorzugen und sich gegen zukünftige Zinsschwankungen absichern wollen. Wer jedoch mehr Flexibilität sucht und auf potenziell sinkende Zinsen spekuliert, könnte mit einer Saron-Hypothek gut beraten sein – vorausgesetzt, man ist bereit, das Risiko von Zinsschwankungen einzugehen. Es spricht vieles dafür, dass sich die Zinsen in absehbarer Zeit nicht wieder drastisch erhöhen werden, was für Kaufinteressenten ein klarer Vorteil ist. Die Entscheidung zwischen einer Festhypothek und einer Saron-Hypothek hängt letztlich von den persönlichen Präferenzen und der individuellen Risikobereitschaft ab. Fazit: Den Markt im Blick behalten Für potenzielle Immobilienkäufer bieten die aktuellen Marktbedingungen zahlreiche Chancen. Besonders die Festhypotheken mit ihren sinkenden Zinssätzen sind momentan eine attraktive Option. Dennoch sollte jeder Schritt wohlüberlegt sein. Die Zinssenkungstendenz könnte sich weiter fortsetzen, aber auch eine wirtschaftliche Abkühlung ist nicht auszuschliessen. Wichtig ist, die eigene Situation gründlich zu analysieren und professionelle Beratung in Anspruch zu nehmen. Egal, ob Festhypothek oder Saron-Hypothek – jede Option hat ihre Vor- und Nachteile. Der aktuelle Tiefststand der Hypothekarzinsen eröffnet eine seltene Gelegenheit, die gut genutzt werden sollte.